Foundation Transparency from the Perspective of Stakeholders:Based on Foundation Transparency Index

-

摘要:

在基金会飞速发展的当下,透明度是反映其信息公开程度的重要指标。基金会透明度能够表现出其内部治理的水平并影响公众问责和捐赠。从利益相关者的视角出发探讨影响中国基金会透明度的因素,围绕政府、捐赠人、受益人、媒体四方利益相关者,选取8个自变量建立多元回归模型分析其与透明度的关系。研究结果证实,政府补助、成立年限、捐赠收入、性质、公益支出、项目数量、募捐渠道、网站可得性与透明度之间存在正相关性。其中,捐赠收入、项目数量、网站可得性、募捐渠道对透明度的影响更大。

Abstract:With the rapid development of foundations, transparency is an important indicator to reflect their information openness. Transparency can demonstrate the level of governance of the foundations and affect public accountability and donations. This paper explores the factors affecting the transparency of foundations in China from the perspective of stakeholders. Eight independent variables are selected from four stakeholders: the government, donors, beneficiaries and media, and a multiple regression model is established to analyze their relationship with transparency. The results show that there is a positive correlation between government subsidies, years of establishment, donation income, nature of foundations, public welfare expenditure, number of projects, fund-raising channels, website availability and transparency. Among them, donation income, number of projects, website availability and fund-raising channels have a greater impact on transparency.

-

Keywords:

- stakeholder theory /

- foundation /

- social organization /

- transparency /

- governance mechanism

-

一、 问题的提出

20世纪初,美国企业家安德鲁·卡耐基的名言“拥巨富而死者耻辱”让世人对财富有了深刻的反思。在卡耐基基金会和洛克菲勒基金会的带领下,基金会成为推动美国社会慈善事业发展的重要载体,奠定了美国现代慈善组织的基本模式。随着基金会影响力的不断扩大,人们开始认可并期待其在慈善公益领域作出更多的贡献,这一组织形式也开始承载越来越多的财富绩效要求和利益相关者的公益责任。

进入20世纪80年代,地球另一端的中国成立了第一家基金会。随后,1981年为5家、1985年为41家、1990年为161家、1995年为477家、2005年为878家、2015年为4 804家[1],中国基金会的发展一路绿灯、势头迅猛。并且在整个发展过程中,政府对这一新兴事物给予了相应的政策支持,2004年《中华人民共和国基金会管理条例》(以下简称《基金会管理条例》)出台,明确了基金会内部治理、财务会计制度和善款使用等内容,基金会发展速度加快,社会影响力进一步提升。截至2021年1月4日,全国共有基金会8 459家。2018年后,基金会数量增速有所放缓。

随着基金会的飞速发展,其在动员社会资源、弥补政府公共财政不足、促进公益事业发展、推动社会创新等方面发挥着越来越重要的作用,成为中国公益慈善领域的新生力量。然而,“制度的先天优良条件并不意味着基金会的后天发展必然健康”[2]。从总体上来看,基金会发展处于规范、优化阶段,表现为治理机制的建立、效率的提升、效果的优化、公信力的形成;但是,也有少数基金会由于管理运营缺陷、公信力缺失等原因,导致其社会影响力受到限制。为此,致力于行业规范和发展的基金会开始探讨行业自律机制,学者们也从政府监管、财务制度、组织结构、信息披露等方面探讨了基金会的有效治理。这些都是在2004年《基金会管理条例》的政策框架下进行的。2016年9月1日,《中华人民共和国慈善法》(以下简称《慈善法》)的正式实施开启了基金会治理的新阶段。主要依据如下:一是立法监督的层次由法规监督上升到法律监督;二是将基金会明确为慈善组织的类型,并接受法律监管;三是从法律意义上淡化了“公开募捐基金会”与“非公开募捐基金会”之间的界限,规定“依法登记满二年的慈善组织,可以向其登记的民政部门申请公开募捐资格”。此限制一放开,公开募捐权不再是“特权”,包括基金会在内的所有慈善组织都有可能获得公开募捐的资格,这也使得基金会的竞争环境变得更加公平。

在新的法律框架下,基金会治理有了新的课题。基金会关注的问题从“钱从哪来”到“钱要怎么花”。印第安纳大学公益学院创始人Rosso曾说:“非营利机构的管理者通过满足特定的社会需求,通过创造出有价值的项目,并且通过接受社会问责最终赢得向公众筹款的权利。”[3]透明度是公众对基金会进行问责的主要途径,在新的发展阶段,基金会实现的社会价值往往非常依赖透明度的提升,否则人们对资金效率和公益使命的期待仍将是众多基金会所不能承受之重。笔者拟从利益相关者的视角出发来探讨影响中国基金会透明度的相关因素。

二、 研究工具:关于理论和指数的说明

(一) 利益相关者理论

Freeman将利益相关者定义为能够影响一个组织目标的实现,或者受到一个组织实现其目标过程影响的所有个体和群体[4]。利益相关者理论最基本的原理是:组织是一个由不同要素提供者组成的系统,因而,其服务对象应该是各个要素的提供者,而不只是特定集团。因此,各个利益相关者皆可以也应该对组织进行监督,这正是将利益相关者理论作为基金会治理理论基础的原因所在。

基金会利益相关者可以分为内部相关者和外部相关者。内部相关者主要包括:理事会、监事会、执行层等;外部相关者则主要包括:捐赠人、受益人、资助人、政府、媒体、社会公众、第三方评估机构等。笔者将主要分析外部利益相关者行为对透明度的影响,选取政府、捐赠人、受益人、媒体四方利益相关者来进行研究。

(二) 中基透明指数

中基透明指数

① 是用来测量和评价中国基金会透明状况的指标体系,包括基本信息、财务信息、项目信息三大类② ,共41个指标,如表1所示。中基透明指数总分为41个指标的分数之和,满分为100分。表 1 中基透明指数指标[5]一级指标 二级指标 基本信息 章程、宗旨、原始基金、秘书长简历、全职员工数量、原始资金出资方、联系电话、理事姓名、理事工作单位、人事管理制度、财务管理制度、项目管理制度、机构官网、信息披露栏目、捐赠方查询模块、年度工作报告 财务信息 审计报告及会计报表、审计报告附注、捐赠收入、公益事业支出、总资产、净资产、总收入、投资收益、政府补助收入、服务收入、总支出、工资福利支出、行政办公支出、业务活动成本、管理费用、筹资费用、主要捐赠人信息 项目信息 项目支出、项目收入、项目名称、项目概述、资金用途、执行地点、活动领域、项目展示栏目 具体计算公式为

$$ {{I}}_{{\rm{ft}},n}=\sum \left({T}_{i}{W}_{i}{S}_{i}{C}_{i}\right) $$ (1) 式中:Ift,n为中基透明指数分数,由Ti,Wi,Si,Ci这4个参数决定;n为基金会序号;i为指标序号,因中基透明指数共有41个二级指标,所以其取值范围为1~41;Ti为第i个二级指标是否被披露,取值为0或1;Wi为第i个二级指标的权重,取值范围为1~9;Si为第i个二级指标的信息来源,来源于官网时Si的值为1.2,来源于其他渠道时Si的值为0.8;Ci为第i个二级指标的信息披露完整程度,其值介于0~1,信息披露完整度越高其值越接近1(该参数仅应用于主要项目信息分数的计算)[5]。根据式(1),某家基金会的透明度分数Ift,n就等于41个二级指标分别对应的4个参数的乘积之和。若用

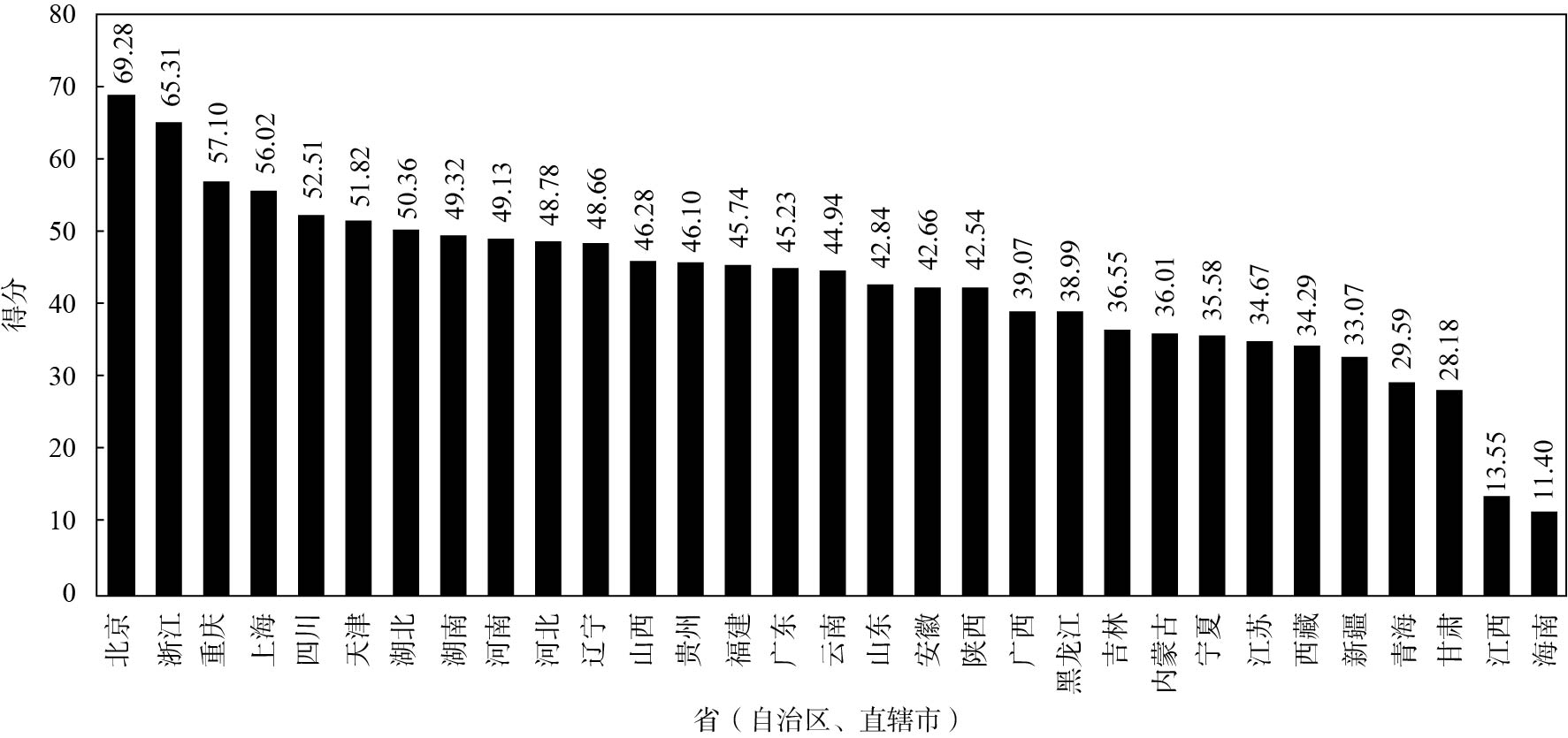

$ {\alpha }_{i} $ 代表式(1)中的$ {T}_{i}{W}_{i}{S}_{i}{C}_{i} $ ,那么式(1)可被进一步表达为$${{I}}_{\mathrm{f}\mathrm{t},n}=\sum _{i=1}^{m}{\alpha }_{i}={\alpha }_{1}+{\alpha }_{2}+\dots +{\alpha }_{m},m=41 $$ (2) 在截至2017年1月4日的全国31个省(自治区、直辖市)的5 470家基金会中,Ift,n的平均得分为47.65分。其中,得分为100分的176家,90~99分的76家,80~89分的256家,70~79分的234家,60~69分的379家,60分以下的4 349家。中基透明指数 31 个省(自治区、直辖市)平均得分情况,如图1所示。

从全国基金会透明度的现状来看,基本可以得出透明度普遍较低的结论。结合基金会数量增长快的背景,基金会数量增多但同时透明度较低,由此往往会较为严重地扰乱整个行业的公益秩序,挫伤捐赠人的积极性,甚至致使行业整体发展低迷。因此,只有加强公信力建设,重视透明度提升,基金会数量的增长才能带来高质量的公益产出。

三、 理论框架及研究假设

(一) 理论框架

利益相关者因素和基金会治理效果透明度,是笔者研究基本相关关系的两端。由于影响利益相关者的因素很多,不同主体也有不同行为,而一项具体的研究很难包揽无遗。因此,笔者根据研究的总体目标,选取政府、捐赠人、受益人、媒体四方利益相关者,并提取政府补助、基金会成立年限、捐赠收入、基金会性质(公开募捐或非公开募捐)、公益支出、项目数量、募捐渠道数、网站可得性8项可能影响基金会透明度的指标,作为自变量;选取基金会透明度(参考中基透明指数数据),作为因变量。

(二) 研究假设

1. 政府

目前,中国基金会发展的外部环境中,政府是主要监管者,政府对基金会的支持和监管行为在很大程度上会影响基金会的信息披露和透明度建设,一些政府资助占其收入较大部分的基金会,其信息披露几乎只针对政府进行。笔者选取政府补助和基金会成立年限作为政府行为指标,希望考察政府对基金会的资助金额以及政府正式接受基金会登记注册的时间是否会对透明度产生影响。由此,提出如下两点假设:

假设1. 政府对基金会的补助越多,基金会透明度越高。

假设2. 基金会成立年限间越长,基金会透明度越高。

2. 捐赠人

捐赠人是外部环境中最符合利益相关方问责逻辑的监督者。在不断披露出来的公信力危机事件中,不少是由于捐赠人参与监督引起的。同时,在危机事件发酵过程中,捐赠人也是主要的质疑方。无论从权利还是责任的角度,捐赠人在治理基金会透明度的程序中都是重要的主体,基金会透明度也会很大程度上受到捐赠人行为的影响。因此,笔者选取捐赠收入和基金会性质(公开募捐或非公开募捐)作为捐赠人行为指标,希望考察基金会对捐赠的依赖程度以及捐赠人类型(社会公众或特定捐赠人)是否会对透明度产生影响。由此,提出如下两点假设:

假设3. 基金会对捐赠的依赖程度越高(捐赠收入越多),基金会透明度越高。

假设4. 捐赠人类型越偏向社会公众,基金会透明度越高。

3. 受益人

受益人是基金会的利益相关方,是基金会产生社会价值的直接主体,同时也是间接的监督者。笔者选取公益支出和项目数量作为受益人行为指标,希望考察受益人对基金会透明度的影响。由此,提出如下两点假设:

假设5. 基金会公益支出越多、项目数量越多,基金会透明度越高。

4. 媒体

《慈善法》2016年9月1日正式实施,其法律监督的效果尚在形成过程中。在法律监督未见明显成效时,媒体是强有力的监督者。笔者选取募捐渠道和网站可得性作为媒体行为指标,希望考察媒体行为对基金会透明度的影响,从而反映出媒体的主要监督对象和监督方式。由此,提出如下假设:

假设6. 募捐渠道越多、网站可得性越高,基金会透明度越高。

四、 样本及数据情况

笔者的研究数据来源于基金会中心网公布的全国基金会信息披露的情况,以及各基金会官网披露的数据(数据截止日期为2020年10月21日),其中透明度80分及以上的53家,透明度80分以下的70家,共1 353个观测值,删除数据不全或有异样的观测值,最终获得1 307个观测值,数据均为手工收集。

研究主要采用数据分析法、比较研究法进行。采集的样本范围构成大致如下:一是1981年中国最早成立的1家基金会;二是截至2020年10月21日,基金会中心网上公布的2019年中国基金会净资产排名前100家、捐赠收入前100家中的12家、公益支出前100家中的10家、政府补助收入排名前100家中的20家;三是2016年9月1日以后成立的基金会5家。去除各部分重合的基金会后,共得到123个样本。

解释变量及变量的量化指标,如表2所示。

表 2 被解释变量相关定义利益相关者 变量名称 变量符号 变量定义 政府 政府补助 Sg 政府对基金会的补助 成立年限 P 基金会成立的年限 捐赠人 捐赠收入 D 基金会接受的社会捐赠 性质 Na 公开募捐=1;非公开募捐=2 受益人 公益支出 E 用于公益活动和项目支出 项目数量 Nprog 举办公益项目的数量 媒体 募捐渠道数 Ch 公开接受捐赠的开户行 网站可得性 Wsite 有官网=1;没有官网=0 注:1. 基金会性质发生变化的按变化后的性质录入;2. 所有变量的观测值都是2019年数据。 根据上文分析,笔者建立模型为

$$ \begin{split} T_{\rm{rans}}=\;& \beta _0+\beta_1 S_{\rm{g}}+\beta_2 P+\beta_3 D+\beta_4 N_{\rm{a}}+\beta_5 E+\beta _6 N_{\rm{prog}}+\\ & \;\;\;\;\;\;\;\;\;\;\; \beta _7 C_{\rm{h}}+\beta _8 W_{\rm{site}}+ \varepsilon \\[-10pt]\end{split}$$ (3) 式中:Trans为基金会透明度;

$ {\beta }_{0}$ 为常量;${\beta }_{1}\sim {\beta }_{8}$ 为各变量的系数;$\varepsilon$ 为误差项。五、 数据分析

(一) 描述性统计

对相关变量的描述性统计结果,如表3所示。在笔者测量的123个样本中,公开募捐基金会59个,非公开募捐基金会60个,其余4个样本的性质变量观测值缺失,即未明确机构性质。

表 3 样本描述性统计结果变量 样本数/个 均值 中值 众数 标准差 极小值 极大值 有效 缺失 成立年限 123 0 14.200 0 11.000 0 11 9.051 00 1.00 36.00 项目数量 117 6 4.260 0 5.000 0 5 1.470 00 0 5.00 性质 119 4 1.500 0 2.000 0 2 0.502 00 1.00 2.00 政府补助 118 5 2 639.943 0 0 0 13 797.733 92 0 126 939.00 捐赠收入 118 5 16 891.530 0 6706.000 0 0 35 033.255 00 0 302 779.00 公益支出 118 5 14 276.820 0 5536.500 0 0 30 139.444 00 0 264 548.00 净资产 118 5 51 279.200 0 27500.500 0 52 798 73 299.227 00 2 979.00 517 273.00 透明度 115 8 74.694 3 72.460 0 100 22.183 55 22.44 100.00 网站可得性 123 0 0.810 0 1.000 0 1 0.391 00 0 1.00 募捐渠道数 114 9 2.190 0 2.000 0 1 1.438 00 1.00 8.00 由表3可知,在123个样本中,多数基金会成立年限都超过10年,时间最长的达到36年。相较于成立年限,基金会的透明度相对偏低,均值为74.694 3,透明度评分最低的只有22.44,可见,相对基金会的成立年限,透明度的建设情况并不理想。关于政府补助,由统计结果可知,多数基金会在2019年获得的政府补助为0,即其收入构成中政府补助为0。没有获得政府补助,并不意味着这些基金会和政府之间没有关系,相反,政府同样负有重要的监管责任,同时基金会必须接受政府管理。政府补助的最大值达到126 939.00万元,说明政府对各基金会的补助并不均衡。此外,大部分基金会有自己的官网,且多公布了2个以上的募捐渠道。需要说明的是,变量的缺失项中基本包括了2016年9月以后成立的5家基金会,成立地点均在北京。2016年9月1日《慈善法》正式实施,基金会监管进入更加规范、更加严格的新阶段。然而,变量的缺失项表明,基金会的信息披露仍然不足,存在数据缺失、透明度建设滞后的现象。可见,《慈善法》的监管效果需要在执行中予以保证,对基金会成立之时的信息公开完整性和评估亦需要通过实施细则等相关政策予以明确。

模型汇总结果,如表4所示。由表4可知,全样本模型调整后的拟合优度(R2)达到0.770,表明模型拟合度较好。

表 4 模型汇总结果模型 R R2 调整后R2 估计的标准误差 回归 0.813 0.809 0.770 16.242 01 注:被解释变量为透明度;解释变量为公益支出、募捐渠道数、项目数量、性质、网站可得性、政府补助、成立年限、捐赠收入。 方差分析结果,如表5所示。方差分析显著性为0,说明预测变量对因变量存在显著性差异。标准系数(

$\beta $ )的绝对值大,说明相应的自变量对因变量的作用大。表 5 方差分析结果模型 离差平方和 自由度 均方 F值 显著性 回归 42 346.003 8 3 447.000 13.067 0 残差 11 874.094 101 263.803 总计 54 220.097 109 注:被解释变量为透明度;解释变量为公益支出、募捐渠道数、项目数量、性质、网站可得性、政府补助、成立年限、捐赠收入、常量。 多元回归系数结果,如表6所示。

表 6 多元回归系数结果变量 非标准化系数 标准系数

(试用版)t值 回归

结果标准系数($\beta $) 标准误差 项目数量 5.627 1.300 0.321 4.330 0 网站可得性 28.097 4.848 0.434 5.796 0 募捐渠道数 4.121 1.127 0.766 3.656 0 成立年限 −0.167 0.244 −0.563 −0.685 0.095 性质 −4.924 3.950 −0.611 −1.247 0.215 政府补助 4.439 0 0.328 0.258 0.197 捐赠收入 0 0 0.210 1.254 0.003 公益支出 0 0 −0.749 −0.797 0.007 常量 26.184 9.724 2.693 0.008 注:表中被解释变量为透明度。 由表6可知,双侧检验基本都通过显著值。假设1和假设2是针对政府行为的假设,证实政府对基金会的补助越多,基金会透明度越高;基金会成立年限越长,基金会透明度越高。假设3和假设4是针对捐赠人行为的假设,证实基金会对捐赠的依赖程度越高(捐赠收入越多),基金会透明度越高;捐赠人类型越偏向社会公众,基金会透明度越高。假设5是针对受益人行为的假设,证实基金会公益支出越多、项目数量越多,基金会透明度越高。假设6是针对媒体行为的假设,证实募捐渠道越多、越公开,网站的可得性越高,基金会透明度越高。其中,项目数量、网站可得性、募捐渠道数、捐赠收入对透明度的影响更大。据此,假设1~假设6均得到验证。

笔者从利益相关者理论视角出发进行了自变量选择,数据分析结果证实了利益相关者因素对基金会透明度的影响。需要说明的是,利益相关者的影响不是孤立的,如果把透明度作为组织治理的一个目标,那么各利益相关者会构成一个治理网络,通过各自的相互影响共同作用于治理目标。在笔者的研究中,政府补助可能会使基金会的项目数量和公益支出增加,募捐渠道数和网站可得性可能会使基金会的捐赠收入增加,成立年限可能会影响捐赠人对基金会的信任程度从而影响其捐赠行为,捐赠收入又可能会影响针对受益人的支出,同时,这些因素之间的相互影响又可能会共同作用于基金会的透明度。

六、 结论及讨论

笔者以2019—2020年全国性基金会的数据为样本,对影响基金会透明度的利益相关方行为:政府行为、捐赠人行为、受益人行为和媒体行为进行了实证研究,研究结论证实了上文假设中的变量关系。研究结论也说明了利益相关者理论在社会组织研究中的适用性,相较于企业,基金会等社会组织更易受到利益相关者的影响,其治理效果更是各个利益相关者相互影响和综合作用的结果。如前所述,透明度是衡量基金会内部治理效果的重要指标,其影响因素包括体现内部和外部利益相关者行为的指标。正是由于利益相关者的存在,使得基金会内外部治理机制得以发挥作用,利益相关者的相互影响也使基金会内部治理的有效性得到提升。

(一) 提升基金会透明度的建议

笔者的研究结论为基金会等非营利组织的公信力建设提供了依据。研究结果表明,完善中国基金会透明度的提升可以从以下方面着手:

1. 处理好与政府的关系,积极主动配合政府监管

在中国现阶段公益慈善事业发展的背景下,政府对包括基金会在内的慈善组织多持宽容和鼓励的态度。鼓励的方式主要为提供直接的资金资助。从笔者研究的样本情况来看,政府资助甚至是一些公开募捐基金会的主要收入来源。政府资助在基金会收入中的占比不同,间接说明了基金会在资金方面对政府的依赖程度不同。现在的局面是,基金会对政府依赖越多,越注重提升自身的公信力和透明度以维持和吸引政府资助。同时,也存在一部分基金会,尤其是非公开募捐基金会,在资金上不依赖政府,并以此为由,放松了对公信力的建设,甚至出现透明度低的情况。这一现象目前急需改变。政府可以选择透明度更高的基金会进行资助,而基金会不能因为在资金上不依赖政府就不注重提升自身的透明度。

2. 加强信息公开,提高捐赠收入

社会捐赠是慈善组织的经济基础,在笔者选取的研究样本中,仅仅依靠投资收入和政府补助的只有零星的几家,大部分基金会主要的收入来源是捐赠收入。捐赠收入又在很大程度上依赖并影响着基金会的透明度。因此,主动进行完整、及时、准确的信息公开,可以有效提高捐赠收入。同时,捐赠收入越多,借助捐赠者问责的制度,基金会的透明度也会提高。

3. 扩大公益支出,增加项目数量

从公益支出、项目数量与透明度的相关性可知,基金会的公益支出越多、项目数量越多,透明度就越高。《慈善法》及相关法规中对公开募捐基金会和非公开募捐基金会开展慈善活动的年度支出进行了相应规定,对从业者来说,这会在一定程度上限制其用于基金会发展的成本,但从公众问责的角度来看,通常认为公益支出比例越高,基金会的可信度就越高,对基金会来说也就越有获得公信力的基础。同时,基金会的项目数量亦是其提升透明度、获得公众信任、获得捐赠的基础。

4. 规范网站建设和募捐渠道

基金会官方网站是外部监管人获得相关信息的主要途径,募捐渠道是捐赠人与基金会发生捐赠关系的渠道,也是最公开可查的两个方面。如果这两个方面建设不好,将会失去获得公信力的基础。

综上可知,公开募捐基金会透明度更高、公信力更强、更易获得政府补助。非公开募捐基金会不能因为自身的组织属性而放松公信力建设。在《慈善法》放开非公开募捐转公开募捐限制的背景下,公众慈善资源竞争性变强,非公开募捐基金会亦需要参与其中。在数量超过公开募捐基金会的情况下,非公开募捐基金会需要提升透明度、加强公信力建设、增强在公众慈善资源中的竞争性。

(二) 研究不足与未来展望

笔者研究关注基金会透明度,而面对复杂的社会环境和日益规范的问责与监督机制,选取的自变量不足以全面评价透明度的影响因素。基金会透明度在很大程度上还受到内部利益相关者行为的影响:理事会作为决策机构影响着内部信息披露机制的建立;监事会作为内部监管者影响着信息披露机制建立的规范性和合法性程度;执行者是信息披露和透明度建立的直接行动者,其行为更能直接影响透明度的建设。各相关方之间的相互影响和共同行为亦会最终影响基金会的透明度。上述因素均未能在此次研究中得到充分体现,还有待后续进一步研究和完善。

注释:

① 中基透明指数2021年4月发布了新的评分,制定了新的规则,区分了公开募捐和非公开募捐基金会。笔者研究数据收集在此之前,所以使用的是数据收集时的数据。② 2017年《中基透明指数FTI指标及算法详解》将原有四个一级分类进行整合,汇总成三大类指标,即基本信息、财务信息、项目信息。 -

表 1 中基透明指数指标[5]

一级指标 二级指标 基本信息 章程、宗旨、原始基金、秘书长简历、全职员工数量、原始资金出资方、联系电话、理事姓名、理事工作单位、人事管理制度、财务管理制度、项目管理制度、机构官网、信息披露栏目、捐赠方查询模块、年度工作报告 财务信息 审计报告及会计报表、审计报告附注、捐赠收入、公益事业支出、总资产、净资产、总收入、投资收益、政府补助收入、服务收入、总支出、工资福利支出、行政办公支出、业务活动成本、管理费用、筹资费用、主要捐赠人信息 项目信息 项目支出、项目收入、项目名称、项目概述、资金用途、执行地点、活动领域、项目展示栏目  下载: 导出CSV

下载: 导出CSV

表 2 被解释变量相关定义

利益相关者 变量名称 变量符号 变量定义 政府 政府补助 Sg 政府对基金会的补助 成立年限 P 基金会成立的年限 捐赠人 捐赠收入 D 基金会接受的社会捐赠 性质 Na 公开募捐=1;非公开募捐=2 受益人 公益支出 E 用于公益活动和项目支出 项目数量 Nprog 举办公益项目的数量 媒体 募捐渠道数 Ch 公开接受捐赠的开户行 网站可得性 Wsite 有官网=1;没有官网=0 注:1. 基金会性质发生变化的按变化后的性质录入;2. 所有变量的观测值都是2019年数据。

下载: 导出CSV

表 3 样本描述性统计结果

变量 样本数/个 均值 中值 众数 标准差 极小值 极大值 有效 缺失 成立年限 123 0 14.200 0 11.000 0 11 9.051 00 1.00 36.00 项目数量 117 6 4.260 0 5.000 0 5 1.470 00 0 5.00 性质 119 4 1.500 0 2.000 0 2 0.502 00 1.00 2.00 政府补助 118 5 2 639.943 0 0 0 13 797.733 92 0 126 939.00 捐赠收入 118 5 16 891.530 0 6706.000 0 0 35 033.255 00 0 302 779.00 公益支出 118 5 14 276.820 0 5536.500 0 0 30 139.444 00 0 264 548.00 净资产 118 5 51 279.200 0 27500.500 0 52 798 73 299.227 00 2 979.00 517 273.00 透明度 115 8 74.694 3 72.460 0 100 22.183 55 22.44 100.00 网站可得性 123 0 0.810 0 1.000 0 1 0.391 00 0 1.00 募捐渠道数 114 9 2.190 0 2.000 0 1 1.438 00 1.00 8.00

下载: 导出CSV

表 4 模型汇总结果

模型 R R2 调整后R2 估计的标准误差 回归 0.813 0.809 0.770 16.242 01 注:被解释变量为透明度;解释变量为公益支出、募捐渠道数、项目数量、性质、网站可得性、政府补助、成立年限、捐赠收入。

下载: 导出CSV

表 5 方差分析结果

模型 离差平方和 自由度 均方 F值 显著性 回归 42 346.003 8 3 447.000 13.067 0 残差 11 874.094 101 263.803 总计 54 220.097 109 注:被解释变量为透明度;解释变量为公益支出、募捐渠道数、项目数量、性质、网站可得性、政府补助、成立年限、捐赠收入、常量。

下载: 导出CSV

表 6 多元回归系数结果

变量 非标准化系数 标准系数

(试用版)t值 回归

结果标准系数($\beta $) 标准误差 项目数量 5.627 1.300 0.321 4.330 0 网站可得性 28.097 4.848 0.434 5.796 0 募捐渠道数 4.121 1.127 0.766 3.656 0 成立年限 −0.167 0.244 −0.563 −0.685 0.095 性质 −4.924 3.950 −0.611 −1.247 0.215 政府补助 4.439 0 0.328 0.258 0.197 捐赠收入 0 0 0.210 1.254 0.003 公益支出 0 0 −0.749 −0.797 0.007 常量 26.184 9.724 2.693 0.008 注:表中被解释变量为透明度。

下载: 导出CSV

-

[1] 杨团. 慈善蓝皮书: 中国慈善发展报告(2016)[M]. 北京: 社会科学文献出版社, 2016: 32. [2] 徐永光. 使命、责任和希望——《2008中国非公募基金会发展报告》概要[EB/OL]. (2009−07−04)[2021−09−01]. [3] ROSSO H A. Achieving excellence in fund raising [M]. San Francisco: Jossey-Bass, 1991: 167—168.

[4] FREEMAN R E. Strategic management: A stakeholder approach [M]. London: Pitman Publishing Inc. , 1984: 191—192.

[5] 基金会中心网. 中基透明指数FTI指标及算法详解[EB/OL]. (2017)[2021−03−02]. [6] 基金会中心网. 地区透明度得分[EB/OL]. (2017−01−04)[2021−01−05]. -

期刊类型引用(0)

其他类型引用(3)

计量

- 文章访问数: 138

- HTML全文浏览量: 90

- PDF下载量: 17

- 被引次数: 3