自2003年以来,中国房地产价格驶入快车道。其平均价格从2002年的2 250元/平方米,上涨到2012年的5 791元/平方米,10年间房地产价格上了157.38%,年均上涨率为9.92%。特别是2003—2010年7年间中国各省房地产价格上涨了134%,年均上涨12.91%,高于同期居民可支配收入10.6%的增长速度。[1]7—8房地产价格过快上涨使城镇中85%的需要购买房地产的家庭没有能力购买新住宅。[2]与房地产价格持续上涨相对应的是这一时期中国商业信贷持续扩张和地价持续上涨。其中中国贷款余额从2002年的13.13万亿元猛增至2012年的62.99万亿元,10年间信贷规模扩大了3.80倍,年均贷款余额增长率为16.98%。而2002以来中国土地平均购置成本也从4 610.84元/平方米增长到2012年的33 925.53元/平方米。特别是2006年、2010年和2012年中国土地平均购置价格年均增长率依次为37.37%,32.59%和30.46%,具体如图 1所示。

|

图 1 2001—2012年中国房地产价格、贷款余额和土地价格变动情况 |

房地产价格、信贷规模和土地平均购置成本同步变动的现象引起中国国内学术界的广泛关注。学者们纷纷从不同的角度对其进行研究,并取得了一些富有成效的研究成果。笔者试图运用格兰杰因果模型和静态面板模型对这一现象进行研究。

(二)文献综述

房地产价格上涨对一国经济会产生什么样的影响?早期研究主要集中于房地产价格上涨对一国宏观经济产生的短期影响,得出的结论也不尽相同。其观点主要有两种:一种观点认为房地产与股票、债券等投资资产一样,价格上涨会促使住房所有者因财富的增加而提高消费水平,继而扩大社会总需求规模,从而产生财富效应。[3]Boone对G7国家房地产价格上涨与居民消费关系研究结果表明,G7国家房地产价格上涨的财富效应显著,即能够显著的刺激居民的消费。①刘建江和周湘辉对2001年以来中国各省房地产价格上涨与居民消费下降的关联性进行研究,研究结果表明中国各省房地产价格上涨对中国各省城镇居民消费增长作用明显。[4]然而,Tan和Voss根据澳大利亚的房地产价格与消费数据建模,发现澳大利亚房地产市场财富效应不显著。[5]另一种观点认为房地产价格的上涨会促使租房者和需要购房的人因为房地产价格上涨而增加储蓄,减少消费,从而产生挤出效应。[6]徐小鹰基于2000—2010年的季度数据从预防性储蓄效应视角研究房地产价格上涨对居民消费的影响。研究结果表明,无论是从长期还是从短期来看,房地产价格上涨通过不确定性因素和流动性约束导致居民预防性储蓄增加最终会使居民消费下降。[7]近年来随着美国次贷危机的爆发和中国各省房地产泡沫日益扩大,中国国内学者开始日益关注房地产价格上涨对一国宏观经济的长期影响。一些学者从财富分配效应视角研究房地产价格上涨对一国宏观经济的长期影响。李德智等根据1987—2005年中国各省城镇房地产价格和城镇基尼系数进行Granger因果关系检验,结果表明房地产价格上涨是城镇居民财富转移效应的Granger原因。[8]另一些学者开始研究房地产价格上涨对一国产业竞争力的影响。中国各省经济增长与宏观稳定课题组根据建立的城市化、城市化外部成本与产业竞争力的面板数据模型对中国各省工业竞争力和服务产业竞争力进行实证研究结果显示,房地产价格变化对工业竞争力影响不明显。[9]刘义等对1997—2010年中国各省房地产价格变动情况进行研究后指出,房地产价格过快上涨使房地产行业生产要素报酬率高于其他行业。在高利润率和高工资刺激下,制造业和服务业的大量资本和熟练劳动力等生产要素流向房地产业,不仅影响产业结构优化升级,也使中国各省经济发展面临产业空洞化风险。[10]81

关于中国房地产价格持续上涨的原因,目前主要有以下几种观点:(1)利率变动对房地产价格有较大的影响[11];(2)房地产供给与土地财政是影响房地产价格持续上涨的重要推手[10]82;(3)中长期看,城镇居民收入水平提高而产生的改善居住条件需求也会增加对商品住宅的需求[12];(4)国家对房地产业的宏观调控短期内会加剧房地产供求失衡,导致房地产价格上涨[13]。

综上所述,现有文献对房地产价格上涨的影响因素及其对一国宏观经济长期与短期影响都有一定的研究,但通过构建动态面板模型分析房地产价格上涨与信贷扩展、地价上涨之间相互作用机制的实证研究较少,也不深入。笔者认为,房地产价格上涨会导致房地产投资需求过热,不仅使金融资本、劳动等大量的生产要素流向房地产行业,也会间接推动地价上涨。因此,笔者基于省际面板数据对房地产价格上涨与信贷扩展、地价上涨三者之间关系进行研究,系统地揭示中国房地产价格持续上涨的深层次原因。 二、数据的收集与处理

文章选取2003—2012年除西藏自治区以外的各省(自治区、直辖市)房地产平均销售价格、信贷余额、城镇职工年平均工资、土地平均购置成本和房地产竣工面积等相关数据建立动态与静态面板模型,以考察房地产价格上涨与信贷扩张、地价上涨之间的关系。鉴于西藏自治区信贷余额统计数据不全,文章没有将西藏自治区相关数据纳入样本。之所以不选取2003以前的数据是因为1997—2002年中国各省、自治区、直辖市房地产价格上涨速度相对缓慢,对实体经济影响相对较小。因此,文章仅对2003—2012年相关数据进行分析,以便于全面反映2003年以来中国房地产价格上涨与信贷扩张、地价上涨等影响因素之间的相互作用关系。其中房地产平均销售价格为中国各省历年房地产平均销售价格,信贷余额为年末中国各省商业银行在该省发放的贷款余额,城镇劳动者平均工资为城镇职工年均工资收入额。土地平均购置价格为各省房地产企业购置土地的平均费用,房地产竣工面积为各省历年房地产企业竣工的各类商品房竣工面积。上述数据均来自于2004—2013年中国各省统计年鉴。为了消除价格因素的影响,文章对2003—2012年的房屋销售价格、信贷额度、劳动者平均工资水平等数据进行了必要的处理。样本各变量统计结果如表 1所示。

| 表 1 各变量描述性统计 |

从表 1可以看出,以2000年不变价格计算,10年间中国各省、自治区、直辖市房屋平均销售价格均值为3 067元/平方米,其中最大值为北京市2010年的14 811.38元/平方米,最小值为江西省2003年的1 164.09元/平方米。这表示各年间、不同省、自治区、直辖市的房地产平均价格差异较大。而在土地平均购置成本方面,最小值为新疆维吾尔自治区2004年的1 519.52元/平方米,最大值为北京市2012年的280 334.61元/平方米。这表明中国各省、自治区、直辖市不同年份之间土地购置价格差异较大。从信贷规模来看,2003年青海省信贷规模最小,信贷余额不到490亿元,2012年广东省信贷规模最大达49 508亿元,表明各省、自治区、直辖市之间信贷规模差异较大。 三、房地产价格上涨与地区产业结构影响实证分析框架 (一)Granger因果检验

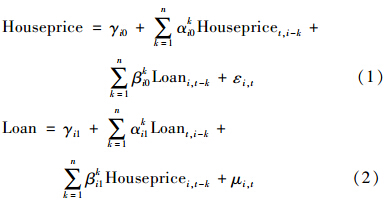

笔者在借鉴Hoffman等的研究思路基础上,基于2003—2012年的面板数据构建房地产价格上涨与信贷扩张、地价上涨三者之间的格兰杰因果关系检验模型。假设以Houseprice表示中各省房地产平均销售价格,以Loan表示各省信贷余额,则二者检验方程可表述为

同理可运用相同的方法检验房地产价格上涨与地价上涨二者之间的Granger因果关系。为了消除原始变量的异方差影响,文章在此处进行Granger因果关系检验和后文的静态面板模型估计时,都对各个变量进行对数化处理。使用Eviews8.0进行Granger因果检验,其结果如表 2所示。

| 表 2 Granger因果关系检验结果 |

从表 2可以看出,房地产价格上涨与信贷扩张、地价上涨之间存在着相互反馈的作用机制。一方面,近年来,中国房地产价格持续高速上涨使房地产业投资回报率远远高于其他产业部门,在高投资回报率的激励下,大量的资本从其他行业涌入房地产业,带动了房地产投资规模迅速扩大。作为典型的资本密集型产业,房地产开发过程中,开发商资金高度依赖银行商业信贷,房地产投资规模扩大不仅导致房地产开发企业对土地需求规模增加,也势必会加剧房地产开发商对商业信贷的需求。最终,信贷规模和土地购置成本都随着房地产价格上涨而同步扩张。另一方面,信贷规模扩大会使房地产开发企业扩大投资规模,增加对土地、劳动力等生产要素的购买,导致房地产开发成本增加。在房地产整体供求失衡条件下,开发商最终将增加的开发成本转嫁给购房者,从而催生房地产价格新一轮的上涨。 (二)面板数据分析

Granger因果关系检验模型验证了信贷扩张、地价上涨与房地产价格上涨之间的相互作用关系与作用机制,但对于信贷扩张与地价上涨对房地产价格上涨的作用方向及作用程度却无法反映。因此笔者试图构建包含信贷余额、城镇职工年平均工资、房地产竣工面积和土地平均购置成本等解释变量的省际静态面板数据模型进行研究。根据面板计量分析要求,在选择适用模型之前需要对面板数据进行Hausman和LR检验,检验结果如表 3和表 4所示。

| 表 3 固定效应与随机效应的Hausman检验 |

| 表 4 固定效应与混合效应检验的LR检验 |

从表 3和表 4可以看出,Hausman检验的检验统计量为26.939,伴随概率为0,表明在1%显著水平下,拒绝了固定效应模型与随机效应模型不存在系统性差异的原假设,故应建立固定效应面板模型。而运用LR检验结果表明,在1%显著性水平下,拒绝了混合效应模型与固定效应模型无差异的假设,故应建立固定效应模型。

用Eviews 8.0软件对省际面板数据进行固定效应估算,其结果具体如表 5所示。

| 表 5 地价上涨、信贷扩张对房地产价格上涨影响的估计结果 |

表 5的估计结果显示信贷余额、土地平均购置成本和城镇职工年平均工资对房价上涨存在的显著的正向影响,而城镇房地产竣工面积与房地产价格之间存在着显著的负相关关系。具体而言,城镇居民平均工资水平对房地产价格估计系数为0.488,而信贷规模对房地产价格估计系数为0.263,且都在1%水平上显著,这表明城镇职工年平均工资每上涨1%,中国各省、自治区、直辖市房地产价格将上涨0.488%,而信贷余额每增加1%,各省、自治区、直辖市房地产价格将上涨0.263%,是导致中国房地产价格上涨的最主要的两个因素。而土地购置成本对房地产价格估计系数仅为0.026,即城镇土地购置成本每上升1%,房地产价格将上涨0.026%。这表明土地购置成本上升虽然对房地产价格上涨产生一定的影响,但影响相对较小,不是推高房价的最主要因素。值得注意的是房地产竣工面积对房地产价格估计系数仅为-0.037,即房地产竣工面积每增加1%,房地产价格仅下降0.037%。这表明房地产竣工面积的增加虽然有助于抑制房地产价格上涨,但作用非常有限。可能的原因是现阶段中国房地产供求失衡过大,且房地产供给增加仍然不足,以致房地产价格大幅度下降。四、研究结论与政策建议

第一,地价上涨与中国房地产价格上涨之间存在着相互反馈的作用机制。一方面,房地产价格持续高速上涨使房地产投资规模迅速扩大,进而对土地需求增加。在现行土地财政制度安排下,地方政府往往通过“招”“拍”“挂”相结合的方式严格控制土地供给规模,造成土地供给紧缺和地价上涨。[1]11另一方面,地价上涨将会导致房地产开发成本上升,进而推动房地产价格上涨。因此,现阶段政府应扩大土地供给,以抑制因土地供给不足造成的地价过快上涨。可采取限制土地在二级市场交易和实行限期开发制度,以打击民间资本和开发商囤地、炒地行为。

第二,城镇职工年均工资提高是中国现阶段房地产价格上涨的第二大影响因素。在现阶段房地产市场呈现刚性需求特征条件下,应认识到房地产价格上涨是伴随着中国城镇居民收入水平上升过程中而产生的改善住房需求的产物,伴随着中国城镇化发展还将在今后较长的一段时间内存在。

第三,信贷扩张是中国各省、自治区、直辖市房地产价格上涨的第三大原因。在对房地产市场调控中,应当对房地产信贷实施有差别的控制措施。一方面鼓励银行对房地产开发企业提供信贷融资,以鼓励房地产开发企业扩大投资规模。另一方面控制房地产投机信贷的发放。除对第二套房实施提高首付比例外,还可以采取提高第二套房贷款利率和控制第二套房的贷款额度等措施来限制房地产投机。

第四,房地产竣工面积对房地产价格上涨具有负向影响。在现阶段房地产市场刚性需求不变的情况下,房地产竣工面积增加(即市场上房地产供给增加)在一定程度上有助于抑制房地产价格上涨。因此,现阶段政府应通过税费优惠、规范与简化审批手续等措施,进而增加市场上房地产总量供给,逐步缩小房地产市场供求不平衡,抑制房地产价格过快上涨。

注释:① 参见:Boone L和Girouard N所写的The housing market and consumer behaviour,OECD,Economics Department Working Papers, NO35.2002。

| [1] | 刘义,蒋丽娟.房价过快上涨的成因、影响与对策研究[J].河北科技大学学报:社会科学版,2011,11(4):7—11. |

| [2] | 陈佳贵,李扬,刘树成,等.经济蓝皮书:2011年中国各省经济形势分析与预测[M].北京:社会科学文献出版社,2010:250. |

| [3] | Case K E,Quigley J M,Shiller R J.Comparing wealth effects: the stock market versus the housing market[J].Advances in Macroeconomics,2005,5(1):1—32. |

| [4] | 刘建江,周湘辉.双重效应下房价上涨对中国各省居民消费影响的实证研究[J].学海,2010(3):156. |

| [5] | Tan A,Voss G. Consumption and wealth in Australia[J].The Economic Record,2003,79:39—56. |

| [6] | Tracy J, Schneider H,Chan S. Are stocks overtaking real estate in household portfolio? [J].Current Issues in Economics and Finance,1999,5(5):1—6. |

| [7] | 徐小鹰.房价上涨影响居民消费的作用机制分析——基于预防性储蓄效应视角[J].经济问题,2012(10):11—16. |

| [8] | 李德智,李启明,何娅,等.房价上涨的城镇居民财富转移效应检验及分析[J].建筑经济,2008(6):55—57. |

| [9] | 中国各省经济增长与宏观稳定课题组.城市化、产业效率与经济增长[J].经济研究,2009(10):4—21. |

| [10] | 刘义,卢山,蒋丽娟.高房价压力下的政策调控问题研究[J].河南科技大学学报:社会科学版2012,30(1):80—83. |

| [11] | 梁云芳,高铁梅.我国商品住宅销售价格波动成因的实证分析[J].管理世界,2006(8):76—82. |

| [12] | 崔光灿.房地产价格与宏观经济互动关系实证研究:基于我国31个省份面板数据分析[J].经济理论与经济管理,2009(1):57—62. |

| [13] | 施灿彬.我国房地产价格波动行为分析及对策研究[J].价格理论与实践,2004(9):41—42. |