一、引言

在发达国家,货币政策传导机制(transmission mechanism)一直是货币政策研究的焦点。自凯恩斯建立宏观经济分析框架以来,各经济学流派从不同的经济条件出发,分别形成了各自的货币政策传导机制理论,但到现在还没有形成统一的认识。这些理论大多认为,货币政策传导有利率渠道、资产价格渠道、财富效应渠道和信用渠道等方式。

从金融机构的资产和负债角度看,西方货币政策传导机制大体可分为两种:一是“货币观”(money view),包括利率渠道、汇率渠道、资产价格渠道等,二是“信用观”(credit view)。[1]实际上近年来西方经济学界围绕货币政策传导机制的比较有影响的争论,也主要集中在“货币观”和“信用观”上。

“货币观”主要认为狭义或者广义的货币供给在短期会对经济产出有影响。在有准备金体制的银行系统内,中央银行可以通过间接调节商业银行负债总量的方式,或通过消费,或通过投资,对实体经济进行影响。这一派的观点主要是货币主义学者Friedman 和Shwartz基于美国百年的货币历史的实证分析上得出的。[2]

从20世纪80 年代开始,伯南克和米什金等经济学家提出信用论来解释货币政策的作用。[3]9-13其主要观点是当企业在资本市场中寻求信贷的时候,银行贷款不是像货币观中认为的与其他金融证券可以完全替代的:中小企业对银行贷款尤为依赖,不能像大企业一样可以从债券和股票市场进行直接融资。

2007-2009年的经济危机使世界经济陷入自20世纪30年代以来最严重的衰退。危机之后,经济学家和政策制定者对造成本次经济危机的缘由展开了更加深入的分析和探讨。自危机爆发至今,美联储多年的低利率政策遭到了质疑,并被有些经济学家认为是造成本次危机的主要原因之一。这就需要对货币政策的有效性进行重新审视。要检验货币政策的有效性很关键的一点就是通过其对实体经济的短期影响途径和能力,即货币政策的传导机制进行分析。 二、文献综述

在实证研究方面,也有许多研究结果,从不同传导途径来说明货币政策的有效性。Bernanke采用结构VAR模型进行研究,得出美国银行贷款的冲击对总需求具有相当程度的效果。[3]21Bernanke和Blinder对美联储利率进行研究,结果显示美联储利率上升立即引起存款的减少。[3]46Ueda把表示金融紧缩的虚拟变量作为工具变量用于日本的数据,结果表明,日本的金融紧缩是通过银行信贷使实际产出减少且效果显著。[4]莫迪利安尼通过分析财富效应的渠道,也有学者通过分析资产组合渠道来说明股票市场对货币政策的影响显著,但这是建立在股票市场机制比较完善的基础上的。[5]郭金龙重点从利率、货币供应量、投资和消费方面研究了中国货币政策与股票市场的互动关系,认为股票市场的发展形成了传导货币政策的新渠道。[6]王雪标和王志强对中国1984-1995年间的货币政策传导途径进行实证研究,认为货币政策是通过货币和信贷两个渠道同时影响经济的,但无法区分哪一个更重要。[7]周英章和蒋振声对中国1993-2001年间的货币政策传导机制进行实证分析,结果表明中国货币政策是通过信贷渠道和货币渠道共同发挥作用的,信贷渠道占主导地位。[8]陈飞等利用1991-2000年的季度数据进行了实证研究,认为货币渠道比信贷渠道对于产出具有更大作用。[9]孙明华对中国从1994年第一季度-2003年第一季度间的货币政策传导机制进行实证分析,结果表明目前中国货币政策通过货币渠道而不是信贷渠道对实体经济产生影响。[10]

由此可见,已有的研究都从单一角度来说明中国当前的货币政策传导机制受哪些传导途径的影响,鲜有从几种传导途径的效果对比角度来进行货币政策传导机制的研究。 三、数据模型、理论依据

货币政策传导机制有利率途径、资产价格途径及信贷途径。[10]这也是目前主流认可的货币政策传导机制。利率传导途径的过程是利率下降,投资增加,国民收入随之增加,经济增长。资产价格传导途径的过程是资产价格上升,国民财富增加,消费增加,经济增长。贷款价格传导途径的过程是,贷款增加,投资增加,进而实现经济增长。[11]

根据多元回归理论,文章借由多元回归方程,来探究不同传导机制与经济增长之间的弹性系数关系,进而得出在目前中国的经济形势下,这3种货币政策传导机制效用的大小。文章数据选取主要有以下几个指标:银行业同业拆借利率(R),上证指数月度收盘指标(ZC),中国贷款余额(DK),社会消费品零售总额(XF)。上述数据均为月度数据。选取区间为2008年1月-2013年8月。银行业拆借利率能迅速反应市场资金需求状况,可以作为金融市场利率的代表指标。由于中国资本市场以上海为主要代表,所以上证指数可以代表中国目前资产价格。信贷指标选取的则是中国月度贷款余额。由于中国GDP数据只提供季度数据,缺少月度GDP数据,文章采用直接影响GDP增长的社会消费品零售总额来表示GDP的增长,用社会消费品零售总额并不影响结论的真实性。 四、实证研究结果分析

目前,进行货币政策传导机制效果对比分析的方法有多种。文章采用了协整检验和多元回归的方法来对3种货币政策传导的有效性进行比较。由于笔者采用的数据均为时间序列数据,为了消除异方差对文章结论的影响,采用取对数的方式对数据序列进行了处理。这样的处理可以在不影响分析结论的基础上,消除源数据序列的异方差性。 (一)单位根检验

对源数据取对数后,通常情况下,时间序列由于自相关问题的存在,会造成序列的非平稳性。那么这就需要对时间序列数据进行单位根检验,以检验其是否存在序列非平稳性。如果变量不能拒绝有单位根,则认为是非平稳的,存在随机趋势。文章采用的检验方法是ADF 检验(Augmented Dickey-Fuller Test)。对源数据序列对数后的数据进行检验,检验结果如表 1所示。

| 表 1 单位根检验结果 |

由表 1可知,LR,LDK,LZC和LXF的水平序列均存在有单位根,因而该序列是非平稳序列。而其经过一阶差分之后,LR,LDK,LZC和LXF的ADF检验值均在5%临界值以下,单位根消失,序列达到平稳。因此,可以认为,上述序列为一阶单整序列,即LR~I(1),LDK~I(1),LZC~I(1),LXF~I(1)。 (二)回归模型

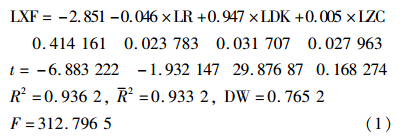

回归方程为

从回归结果可以看出,方程可决系数为0.936 2,F统计量为312.796 5,t值也较为显著,回归结果良好。利率、贷款、资产都不同程度地影响着消费,即中国货币政策效果。

笔者对上述回归方程残差项进行单位根检验,检验上述四者之间是否存在长期稳定的均衡机制,如果存在有长期稳定的均衡机制,那么就能利用上述方程对不同的货币政策传导途径进行评价。要检验上述四者之间是否存在长期稳定的均衡机制,也就是要检验利率、资产、贷款与消费之间是否存在有协整关系。笔者对上述方程的残差单位根检验如表 2所示。

| 表 2 回归残差单位根检验结果 |

由表 2可知,残差在水平上不存在单位根,是一个平稳序列,因此,利率、资产、贷款与消费之间存在协整关系,是协整序列。换言之,上述变量之间存在一个长期稳定均衡机制,即在长期内上述方程关系是成立的。

那么在此基础之上,上述回归方程在长期内是有意义的。从回归的方程结果来看,利率与消费呈反方向变化,贷款与消费呈正方向变化,资产价格与消费呈正方向变化。也就是说,贷款、资产价格与经济增长同方向变化,利率变化与经济增长呈反方向变化。这也符合传统的经济学理论。

从回归方程来看,利率每变化1个单位造成消费变化绝对值为0.046个单位,贷款每变化1个单位造成消费变化绝对值为0.947个单位,资产每变化1个单位造成消费变化绝对值为0.005个单位。货币政策传导途径同样是变化1个单位,却造成货币政策效果变化结果不同,其中贷款变化最为明显,利率变化次之,资产变化最不明显。

由此可知,在目前情况下,中国货币政策传导途径中,贷款影响效果最为明显,利率影响次之,资产价格变化影响最小。从理论上来看,主要是由于中国目前利率市场化没有放开,资本市场深化程度不够,使得目前货币政策的传导效果主要以信贷途径实现。 五、结论与建议

由文章的分析结论可知,在目前情况下,中国货币政策传导途径中,贷款影响效果最为明显,利率影响次之,资产价格变化影响最小,信用渠道对经济的影响不容忽视。因此,为了提高货币政策的有效性和货币政策的科学性,货币当局应当重视将信用总量作为货币政策主要的中价目标并加以监控。这一点在中国当前经济阶段尤具现实意义。不加限制的定向宽松货币政策,以竞相发行本国货币作为经济刺激的主要手法,在信用渠道和货币传到机制不畅的条件下,只会引起滞胀,导致国民经济的生产部门受损,人民生活受到影响,社会福利水平下降。任何一个负责的政府都不应陷入滥发货币刺激经济的怪圈。

中国目前的利率市场化还不充分,资金价格弹性有限,利率不能完全反映资金的供求关系。顺畅货币传导机制有必要稳步推进利率的市场化步伐。除此之外,在货币当局加强信贷控制以及扩大利率市场化的同时,资本市场深入发展也应给予足够的重视,加强该货币政策传导途径对货币政策效果的影响。

| [1] | 栾彦.欧债危机的形成机理、传导机制及防范策略研究[J].经济学家,2014(3):23—25. |

| [2] | Friedman,Shwartz. Money and the stock market [J]. Journal of Political Economy ,2008,11(3):21—24. |

| [3] | Bernanke, Mishkin. Analysis of Growth of US Farmland Prices [J].Financial Intermediaries and Monetary Economics,2010,52(6):9—13. |

| [4] | Ueda.金融变量、实体经济与金融政策: 近年实证分析的展望[J].金融经济研究,2004(3):46—55. |

| [5] | Modigliani.The?impact?of?RMB?exchange?rate?appreciation?to?oureconomy?and?the?foreign?trade [J]. Journal of Political Economy,2003,23(3):13—19. |

| [6] | 郭金龙.我国货币政策信贷传导机制有效性的实证研究[J].经济论坛,2011(3):16—51. |

| [7] | 王雪标,王志强.财政政策、金融政策与协整分析[M].沈阳:东北财经大学出版社,2001:86—88. |

| [8] | 周英章,蒋振声.逐步推进利率市场化改革[J].中国金融家,2013(6):28—31. |

| [9] | 陈飞.我国利率市场化改革模式研究[J].改革与理论,2003(4):33—38. |

| [10] | 孙明华.浅论对我国当前影子银行系统风险的全面监管[J]. 南方金融, 2012(4):16—18. |