中小企业是国民经济发展中不可或缺的组成部分,是推动经济发展、促进社会稳定的中坚力量。近年来,伴随着中国经济的高速增长,中小企业已经成为中国经济发展的亮点和动力。虽然中小企业成就巨大,但是中小企业在发展过程中仍然面临诸多瓶颈和制约。这些约束有来自市场进入方面的,也有治理结构和产权保护方面的,其中,最突出的约束莫过于融资约束。[1]165研究表明,获取足够的金融资源是影响企业绩效、成长和生存的关键因素。[2]对中国而言,情况尤其如此,中国的中小企业经常面临制度偏见和歧视,金融资源的获取受到严重制约。[3]

当前主流的企业融资理论沿袭了新古典经济学“社会化不足”的研究范式,主要关注经济制度和正式制度对企业融资行为的影响[4]109,然而相对于大型企业而言,中小企业在市场中处于弱势地位,受到正式规则的保护不足,很多时候需要依靠非正式机制获取外部融资。20世纪80年代国外学者提出了社会资本的概念,并将这一概念引入企业理论。其中一些学者开始关注社会资本对企业资源获取的影响,金融资源作为企业生存发展的关键要素,也是研究重点之一。他们普遍认为,社会资本作为一种隐藏在社会网络中的资源能够有效促进企业间信息共享、降低信息不对称并防范道德风险,从而提高中小企业的融资绩效。[5]

中国是一个关系型社会,社会关系网络的作用不容小觑,因此,从社会资本角度重新审视企业的融资约束问题很有必要。Bao指出,社会资本不应该被看成是既定的,而是投资的结果。[6]18Zhang和Fung认为,社会资本的获得需要投入经济和文化资源,而且短期社会资本投资能够显著提高私营企业的财务绩效。[7]198—207尽管目前有些学者开始关注社会资本对企业融资的影响,但是,社会资本投资与中小企业融资约束的关系还鲜有研究。鉴此,文章借鉴前人的研究成果,从社会资本投资视角出发,基于中小板上市公司2008—2012年度的财务数据,运用欧拉投资模型实证检验企业的社会资本投资的两大主要策略——娱乐支出和获得直接政治关联(political connections)对缓解自身融资约束的影响,从而为企业融资决策提供参考。 二、理论分析与研究假设 (一)文献回顾

尽管经典的MM理论认为,在均衡、完善的资本市场中,公司的融资结构不会影响公司的市场价值[8],而企业内部资金和外部资金可以相互替代。然而伴随着信息经济学的发展,在“资本市场是不完善的”这一现实假设下,资本市场存在信息不对称和交易成本,这必然导致内外部融资成本差异,也就是企业面临融资约束。Fazzari等及之后的很多学者都验证了融资约束的存在。[9]

社会资本通常表示内嵌在个人或集体间社会关系中的价值,能够提升企业竞争力。[10]Nahapiet和Ghoshal指出:“企业社会资本是企业占有的关系网络中、通过关系网络获得的、来源于个人或社会单位拥有的关系网络中的实际或潜在资源的总和,能够增强企业竞争力”。[11]自从这一概念被引入学术界以来,它表现出的强大解释力吸引了越来越多创业学者的眼球。[12]社会资本促进信息交流、合作(资源共享)、知识传播并能降低交易成本、改善融资绩效。当然,这一概念也为国内外学者研究融资约束提供了全新的视角。

Coleman最早研究了社会资本与企业融资的关系,他认为社会资本能够增加人们的普遍信任程度,从而促进人们在资本市场的合作以增加融资的便利程度。[13]Uzzi将企业财务行为嵌入到企业社会关系网络中来分析社会资本对企业融资行为的影响,他通过实地调研发现:同中间贷款机构有嵌入关系的公司能以较低的利率获得贷款,而且如果这些企业的银行关系网络更加多样化,那么他们更容易获得贷款。[14]Ahlstrom和Bruton指出,网络关系提高企业的合法性,进而完善企业获得外部融资的渠道。[15]在缺乏有效市场机制的情境下,社会资本在传递有关企业存在及其业务实践信息的过程中扮演的角色极其重要,还能帮助企业学习恰当的行为方式,并以此寻求重要经济参与者和普通大众的支持。[16]沈艺峰等强调了企业社会关系网络等非经济制度和非正式制度对企业融资行为的重要影响,同时指出,企业社会资本与获取银行贷款能力显著正相关,且企业社会资本越大,企业的债务结构越趋于短期化。[4]109

社会资本作为一种非正式的制度,在很大程度上弥补了缺乏有效市场机制导致的不足,成为中小企业获取外部融资的有效途径,就这一点学术界基本达成共识。然而Bao认为,社会资本不是既定的,而是投资的结果。[6]25Putnam指出,社会资本投资是一个长期过程,意味着社会资本年度流动的影响很小[17],而Krishna却认为社会资本能够在短时间内建立起来[18]925。Zhang和Fung以中国私营企业为样本,实证检验了社会资本与私营企业财务绩效的关系。[7]18结果发现,社会资本是理性人之间为追求互惠互利而进行的互动过程中产生的资源,通过娱乐和捐赠活动进行的短期社会资本投资能够显著提高企业财务绩效,这一结果支持了Krishna[18]925—943的假说。 Newman等分析了中国情境下的中小企业建立和维护社会资本与企业负债融资的关系,他们发现,为构建企业关系社会资本而进行的投资与企业短期负债杠杆正相关,这意味着社会资本投资可能是一条缓解企业融资的新途径。[19]罗党论和甄丽明通过博弈模型推导得出银行更愿意贷款给有政治关联的民营企业,并以2002—2006年民营上市公司为样本进行实证检验,发现相对于没有政治关联的民营企业来说,有政治关联的民营企业在进行外部融资时所受的融资约束更少。[1]164 (二)理论框架与研究假设

研究表明,社会资本作为一种内嵌在社会网络中的资源,其内在的信任、规范和社会关系网络能够有效降低中小企业融资过程中的信息不对称程度和道德风险问题,增加融资渠道,满足融资需求,降低融资成本,增加融资合约灵活性。[20]而娱乐支出和获得直接政治关联作为中国中小企业构建关系社会资本的两类主要措施,能够帮助中小企业改善融资过程中所面临的制约。 1.娱乐支出与企业融资约束

在转轨经济体,如中国,市场机制欠发达,政府对商业活动仍然保留很大影响,娱乐和差旅支出(Entertainment and Travel Cost,ETC)是企业的一项标准支出,而且数额巨大。Cai等的实证研究表明娱乐支出被用于构建同政府官员和其他关键经济参与者间的关系社会资本,而且是中国中小企业绩效的重要决定因素。[21]关系社会资本指的是企业通过一系列的连接和相互交流同外部组织建立的关系的质量,这对中小企业尤为重要[22],因为相对于大型企业,中小企业经济实力弱、面临的信息不对称更严重且社会政治合法性有限。企业通过娱乐支出构建的内嵌于网络连接中的社会资本,主要以如下两种机制影响企业的外部融资:一是“信息传递”机制,即企业代表同社会网络中其他成员长时间的定期互动使企业通过网络连接直接或间接地将企业可靠性和信用度传递给潜在的出资人。[23]这能提升企业的财务和运营状况在出资人心中的形象,降低双方间的信息不对称,进而出资人更愿意提供信贷。这种信息传递机制对中小企业而言尤为重要,因为市场上缺乏贷款决策所依赖的公开、有效的数据。在这种情境下,出资人主要通过与社会网络中其他人的非正式接触来评估企业的信誉以及它们的投资建议书的可行性。二是“信任”机制,也就是通过重复交易来建立信任和声誉,从而减少机会主义行为。信任,是交易双方伙伴关系的一个特征,在一定程度上,减少了出资人与企业间的信息不对称,能够显著摆脱借贷双方交往中的“囚徒困境”,可以被看成风险感知、协作和创业成功的重要决定因素。[24]Duffner等从风险投资家的角度研究了风险资本家对企业管理团队的信任在不同时段对风险投资成功率的影响,他们认为,风险投资活动中面临严重的信息不对称以及复杂金融合同无法规避的风险,信任可以降低信息不对称和风险,提高投资成功率。[25]

综上所述,娱乐支出能够有助于中小企业构建关系社会资本,进而降低中小企业与潜在出资人间的信息不对称程度。鉴此,笔者提出如下假设:

假设 1.娱乐支出能够缓解中小企业的融资约束。 2.直接政治关联与企业的融资约束

近年来,政治关联已经成为财务管理、制度经济学、公司治理等方面的热点话题。一般而言,政治关联可以分为两种类型:(1)明确的政治关联建立在法律和制度基础上,参与方主要是政府与企业,其主要形式是通过公有产权而建立;(2)不明确的政治关联并非建立在法律和制度的基础上,参与方是前任或现任政府官员与企业,是一种非正式的联系。[26]文章基于前一种定义,将直接政治关联界定为因国家或国有法人持股而形成的政治关系。虽然这种政治关系并非意味着政府掌握着企业所有权,但是为政府审查、监管公司活动提供了法律基础。作为回报,这种关系也会为企业提供许多优惠条件,如信息获取、政府资助、税率优惠、财务审计等方面。除了为企业提供优惠待遇,直接政治关联还有助于完善企业的融资途径。虽然经历了30多年的改革开放,中国政府当局告别了计划经济时代直接决定信贷配给,但是政府支持能够减轻中小企业与潜在出资人间的信息不对称,从而帮助企业获取外部融资,特别是来自国有银行的贷款。余明桂和潘红波也通过实证研究指出,在中国金融发展落后、法制水平较低和政府产权保护不强的制度条件下,政治关联作为一种替代性的非正式机制,缓解落后的制度对民营企业发展的阻碍作用,帮助民营企业获得银行贷款,促进企业发展。[27]此外,由于同政府有直接关联的企业被要求遵守更严格的披露机制,这能够缓解融资过程中的信息不对称和道德风险问题[28],而且这种政治关系也向出资人间接传递了一个信号:该家企业在财务上是透明的而且得到政府支持,这就增加了潜在出资人对该企业的信心,从而提高出资可能性。

虽然直接政治关联对中小企业融资行为的影响机制有待进一步完善,但是已有研究表明,同没有政治联系的企业相比,政治关联企业更容易获得银行贷款。[29]于是,笔者提出如下假设:

假设 2.直接政治关联作为一种社会资本的积累与投资,能够缓解企业的融资约束。 三、样本选择与研究设计 (一)样本选择与数据来源

文章以深交所中小板上市公司2009—2012年的年度财务数据为实证研究样本。为保证数据的完整性、可靠性及相关性,消除异常样本对研究结论的影响,对样本做了如下处理:剔除上市时间短、2009—2012年处于*ST,ST或者PT状态的T类上市公司。此外,还剔除了异常数据及数据不完整的样本,经过以上选择过程,最终共得到研究样本185个。

中小板上市公司的娱乐支出及直接政治关联数据资料,来自金融界网站公布的公司财务年报。公司的其他财务数据来源于CSMAR数据库。 (二)模型设定与变量定义

在现有文献中,针对企业融资约束的研究很大一部分围绕着托宾Q模型或者欧拉投资模型展开。托宾Q模型最早是Tobin[30]提出来的,并由Hayashi[31]拓展为投资模型。由于Q模型的应用对资本市场效率的假设要求严格,而且在Q值的选取上争议颇大。基于这样的考虑,文章采用欧拉方程投资模型来描述中国中小企业的投融资行为。

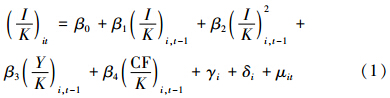

欧拉投资模型描述了公司最优的投资路径,由于它避免了使用公司股票价格及托宾Q值的计算,因而在近年来的文献中使用较多。它是由Abel[32]最早提出的,后来Laeven[33]5—34同时引入利润方程和成本调整函数,并通过一系列求导和代入步骤得到模型(1):

其中:K为企业资本额;I为投资;Y为总收入;CF为内部现金流;γi为时间特征效应;δi为面板数据个体的具体效应;μit为白噪声随机扰动项;β0,β1,β2,β3,β4为随机变量;i为面板数据中的个体;t为时间点。Laeven指出,如果β1>1,β2<-1,β3≥0,β4<0,那么就可以认为企业的投资行为基本符合理论最优路径,但如果其中任何一个条件得不到满足,则企业投资行为不符合最优路径。[33]5就β4具体而言,如β4显著为正,说明企业投资对内部现金流具有较强敏感性,企业受到外部融资约束,且β4越大,企业受到的融资约束越大。

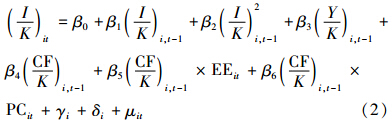

鉴于文章的实证目的,在模型(1)的基础上进一步设计:引入娱乐支出(EEit)和直接政治关联(PCit)与内部现金流的交叉项,以此来衡量娱乐支出和直接政治关联对企业融资约束的效应。综上,构建了模型(2):

其中:I用现金流量表中购买固定资产、无形资产和其他长期资产支付的现金计量;K用期初固定资产表示;Y用经营过程中确认的现金收入表示;CF用经营活动中产生的现金流量净额表示;EE用业务招待支出与期初固定资产之比表示,这样可剔除规模影响;PC用企业前十大股东中国家或国有法人股比例表示;EE×CF为娱乐支出与内部现金流的交互项,如果该项系数β5<0,表明投资对内部现金流敏感性降低,娱乐支出缓解了中小企业的融资约束;PC×CF为直接政治关联与内部现金流的交互项,如果该项系数β6<0,表明投资对内部现金流敏感性降低,直接政治关联缓解了中小企业的融资约束。 四、实证分析及其结果 (一)变量的描述性统计

模型中主要变量的描述性统计如表 1所示,将公司的投资额It、业务收入Yt、经营活动中的现金流CFt被固定资产净额标准化,使表中公司之间的可比性增强。从表 1中可以发现,中小企业的投资支出的均值为0.489,大于中位数0.327,且样本数据的波动性较大,标准差达到0.593,这说明不同企业的投资存在较大差距。此外,中小企业的娱乐支出均值为0.034,最大值为0.904,最小值为4.68×10-5,不同企业的娱乐支出差异较大。直接政治关联均值为0.050,大于中位数0,说明大部分企业前十大股东中都有国家或国有法人股。

| 表 1 描述性统计 |

在模型估计之前,为避免虚假回归或伪回归,首先对主要变量依次进行单位根检验。主要变量ADF检验结果如表 2所示,从中可见,变量数据平稳,可以直接进行回归。

| 表 2 各主要变量ADF检验结果 |

通过Hausman检验发现,P值大于0.5,所以接受原假设,应选择随机效应模型。利用Eviews对模型进行最小二乘估计,结果如表 3所示。

| 表 3 社会资本投资与融资约束的实证检验 |

企业的最优投资路径应符合β1>1,β2<-1,β3≥0,β4<0。而根据模型(1)得到的实证结果为β1=0.740 1,β2=-0.064>-1,β4=0.006>0,并且都在1%的水平上显著,与Laeven构建欧拉方程时对这两个系数的预期符号一致,这说明企业的投资行为事实上偏离了欧拉投资模型描述的最优路径,中国中小企业普遍面临融资约束。模型(2)和模型(3)是在模型(1)的基础上引入企业娱乐支出和直接政治关联与现金流的交叉项,表 3最后2列列出了回归结果。从回归结果来看,公司投资对于各变量仍然十分显著。而企业娱乐和直接政治关联与现金流的交叉项(CF/K)×EE,(CF/K)×PC的回归系数均为负,且在1%的水平上显著。这验证了文章的假设:娱乐支出和企业的直接政治关联使得企业投资对现金流的敏感程度显著下降,也就是企业的投资行为可以越来越多地不通过内部融资而通过外部融资来进行,这意味着娱乐支出和直接政治关联的确有助于缓解企业的外部融资约束。交叉项系数β5的绝对值要比β6绝对值大,可以认为娱乐支出在缓解企业融资约束中的作用要比企业获得直接政治关联的作用大。

此外,可以看出企业投资与各变量的相关性均在99%的置信区间内显著:当投资(I/K)t与前期投资(I/K)t-1及其平方项显著正相关和负相关,说明企业的投资具有一定的延续性,前期投资对当期投资的影响显著;企业的营业收入也与投资显著正相关,意味着营业收入越高,公司越有可能加大固定资产投资的力度。 五、研究结论与展望

文章借助深交所中小板上市公司2008—2012年度的财务数据,探析了两种类型的社会资本投资对企业融资约束的缓解作用。基于欧拉方程投资模型,文章通过实证研究得到以下结论:(1)企业投资与企业现金流呈现显著的正相关关系,意味着对于中国中小企业而言,其投资依赖于内部现金流,存在融资约束现象。(2)在中国这样的新兴经济体,政府对资本市场的干预力度比较大,通过娱乐支出和获得直接政治关联构建企业关系社会资本的措施,能够帮助中小企业在获取外部融资时规避制度偏见、传递企业信誉并降低与潜在出资人间的信息不对称,从而缓解企业的融资约束。这也进一步强调了非市场措施对企业资源获取的重要作用,当市场机制还不是很完善的时候,中小企业更多地依赖非正式机制获取稀缺资源。

文章虽然在一定程度上补充了非正式制度对中小企业融资行为的研究,但是还存在如下不足之处:(1)受限于数据的可获得性,文章的研究样本局限于部分中小板上市公司。但是中国中小企业中,能够上市的企业占少数,并且未上市的中小企业面临的融资约束问题更为严重。(2)受制于研究主题与篇幅,文章仅考虑了两种类型的社会资本对中小企业融资约束的影响,而没有关注其他类型的投资策略,如对外捐赠。

| [1] | 罗党论, 甄丽明. 民营控制, 政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究, 2008(12): 164—178. |

| [2] | Clarke G R G, Cull R, Kisunko G. External finance and firm survival in the aftermath of the crisis: evidence from Eastern Europe and Central Asia[J].Journal of Comparative Economics, 2012, 40(3): 372—392. |

| [3] | Newman A, Gunessee S, Hilton B. Applicability of financial theories of capital structure to the Chinese cultural context: a study of privately owned SMEs[J].International Small Business Journal, 2012, 30(1): 65—83. |

| [4] | 沈艺峰,刘微芳, 游家兴. 嵌入性: 企业社会资本和企业融资结构——来自我国房地产上市公司的经验证据[J].经济管理, 2009(5): 109—116. |

| [5] | Chua J H, Chrisman J J, Kellermanns F. Family involvement and new venture debt financing[J].Journal of Business Venturing, 2011, 26(4): 472—488 |

| [6] | Bao Y.Interview bourdieu: cultural capital and transformation of culturalcapital[M].Shanghai:Shanghai People's Press,1997:18—30. |

| [7] | Zhang Q, Fung H G. China's social capital and financial performance of private enterprises[J].Journal of Small Business and Enterprise Development, 2006, 13(2): 198—207. |

| [8] | Modigliani F, Miller M H. The cost of capital, corporation finance and the theory of investment[J].The American Economic Review, 1958, 48(3): 261—297. |

| [9] | Fazzari S M, Hubbard R G, Petersen B C. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity, 1988, 19(1): 141—206. |

| [10] | Adler P S, Kwon S W. Social capital: prospects for a new concept[J].Academy of Management Review, 2002, 27(1): 17—40. |

| [11] | Nahapiet J, Ghoshal S. Social capital, intellectual capital, and the organizational advantage[J].Academy of Management Review, 1998, 23(2): 242—266. |

| [12] | Cope J, Jack S, Rose M B. Social capital and entrepreneurship an introduction[J].International Small Business Journal, 2007, 25(3): 213—219. |

| [13] | Coleman J S. Equality and achievement in education[J].British Journal of Educational Studies, 1993,41(4):438—440. |

| [14] | Uzzi B. Embeddedness in the making of financial capital: how social relations and networks benefit firms seeking financing[J].American Sociological Review, 1999,64(4): 481—505. |

| [15] | Ahlstrom D, Bruton G D. Venture capital in emerging economies: networks and institutional change[J].Entrepreneurship Theory and Practice, 2006, 30(2): 299—320. |

| [16] | Li Y, Chen H, Liu Y. Managerial ties, organizational learning, and opportunity capture: asocial capital perspective[J].Asia Pacific Journal of Management, 2014, 31(1): 271—291. |

| [17] | Putnam R. The prosperous community: social capital and public life[J].The american prospect, 1993, 4(13):35—42. |

| [18] | Krishna A. Moving from the stock of social capital to the flow of benefits: the role of agency[J].World Development, 2001, 29(6): 925—943. |

| [19] | Du J, Guariglia A, Newman A. Does social capital affect the financing decisions of Chinese small and medium-sized enterprises?[EB/OL].(2010-10-13).http://www.nottingham.ac.uk/gep/documents/papers/2010/10.13.pdf. |

| [20] | 马宏. 社会资本与中小企业融资约束[J].经济问题, 2010 (12): 68—72. |

| [21] | Cai H, Fang H, Xu L C. Eat, drink, firms and government: an investigation of corruption from entertainment and travel costs of Chinese firms[J].Journal of Law and Economics, 2011, 54(1): 55—78. |

| [22] | Granovetter M. Problems of explanation in economic sociology[J].Networks and Organizations: Structure, Form and Action, 1992,25: 56—70. |

| [23] | Jonsson S, Lindbergh J. The development of social capital and financing of entrepreneurial firms: from financial bootstrapping to bank funding[J].Entrepreneurship Theory and Practice, 2011,2013, 37(4): 661—686. |

| [24] | Gambetta D. Can we trust trust[EB/OL].[2014-06-10].http://www.sociology.ox.ac.uk/papers/gambetta213—227.pdf. |

| [25] | Duffner S, Schmid M M, Zimmermann H. Trust and success in venture capital financing:an empirical analysis with German survey data[J].Kyklos, 2009, 62(1): 15—43. |

| [26] | Xu H, Zhou J. The value of political connections: Chinese evidence[EB/OL].[2014-06-10].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1267472. |

| [27] | 余明桂, 潘红波. 政治关系, 制度环境与民营企业银行贷款[J].管理世界, 2008(8):9—21. |

| [28] | Tan J, Li S, Xia J. When iron fist, visible hand, and invisible hand meet: firm-level effects of varying institutional environments in China[J].Journal of Business Research, 2007, 60(7): 786—794. |

| [29] | Chen Y, Touve D. Conformity, political participation, and economic rewards: the case of Chinese private entrepreneurs[J].Asia Pacific Journal of Management, 2011, 28(3): 529—553. |

| [30] | Tobin J. A general equilibrium approach to monetary theory[J].Yale Economic Essays, 1964(4): 431—482. |

| [31] | Hayashi F. Tobin's marginal q and average q: a neoclassical intepretation[J].Econometrica: Journal of the Econometric Society, 1982,50(1): 213—224. |

| [32] | Abel A B. Empirical investment equations:an integrative framework [C]//Carnegie-Rochester Conference Series on Public Policy.Dutch:North-Holland, 1980: 39—91. |

| [33] | Laeven L. Does financial liberalization reduce financing constraints?[J].Financial Management, 2003,32(1): 5—34. |