自1992年确定建立社会主义市场经济体制以来,中国农产品产销体制、农业产业格局和农产品市场效率都获得了长远性发展。但近几年来,受国内外供需关系、产区产业结构调整等诸多因素的影响,部分农产品价格呈现“波动幅度大,波动频率高”的特点,对农产品流通的发展以及社会稳定产生了一定的不良影响。特别是在十八大提出“新型城镇化”,以及2012年中央一号文件提出“提高农产品市场流通效率”的大背景下,随着城镇化的进一步推进,农产品需求结构、产业结构必将随发展进程产生转变,如何在供需变化的同时维持农产品价格稳定,实现农产品流通效率的提高已经成为亟待解决的课题。在此情况下,进行农产品市场间价格联动的研究对上述课题的解决具有重要启示作用。

农产品价格非正常波动暴露出中国农产品流通过程中存在的问题,农产品价格稳定不仅是宏观调控的重要经济目标,而且与提高农产品市场运作效率一起构成了解决农产品流通问题的核心环节。[1]市场运作效率受流通限制、基础设施、价格信息传递等的影响,当农产品市场效率较低时,会导致价格变动的规律性降低。[2-3]在农产品市场效率的相关研究中,有基于协整检验,采用E-G两步法、Johnson协整检验方法的市场整合方面的研究[4-5],也有采用Granger因果检验、脉冲响应函数、方差分解方法的价格传递方面的研究[6-7]。

中国是世界最大的猪肉生产国与消费国,猪肉在中国居民食品消费中占据重要位置,并且猪肉价格对CPI的影响较为显著。[8-9]北京市作为中国猪肉3大销区中惟一的北方销区,受经济发展与政策要求等多方因素的影响,生猪生产逐渐向周边地区转移,市场缺口主要通过流通的方式由河北省、辽宁省、吉林省等省份供应。[10]由于文献缺乏北京市生猪供给量及其来源的统计,根据北京市生猪进京、定点屠宰的相关规定对文献进行考证,除上述省份外,北京市生猪主要供给省份还包括河南省和山东省。

综上所述,文章拟基于VAR模型,采用协整检验、Granger因果分析、脉冲响应函数、方差分解等方法,对北京市及其生猪主要供给省份(冀、豫、鲁、辽、吉)的生猪市场整合、价格联动进行实证研究,探寻稳定农产品价格、提高农产品流通效率的有效途径。

二、模型与方法 (一) 时间序列的平稳性检验时间序列平稳性是进行时间序列回归分析的基础,单位根检验方法为确定序列平稳性阶数的典型方法,目前最常用的检验方法为ADF检验,此方法的模型为

|

(1) |

其中:Δyt=yt-yt-1;α为常数项;β、λ、δ为系数;t为时间;yt为时间序列;εt为随机误差。零假设为H0∶ρ=0;备择假设为H1∶ρ < 0。通过检验参数t统计量,若拒绝零假设,则序列yt无单位根,序列平稳。

(二) 协整检验协整即变量存在共同的随机性趋势,协整检验的目的是决定一组非平稳序列的线性组合是否具有稳定的均衡关系。协整检验方法主要有基于回归残差平稳性的E-G两步法和基于VAR模型的Johansen检验两种,后者的复杂性明显高于前者,但是其检验效果更为可靠,并且允许在约束下对协整关系和速度调整系数进行检验。Johansen检验已经成为最为主要的检验方法,其基本思想是基于VAR模型将一个求极大似然函数的问题转化为一个求特征根和对应的特征向量的问题。p阶VAR模型为

|

(2) |

其中:yt为n×1向量,所含n个变量都为一阶单整过程;xt为yt生成过程中包括截距、趋势项等确定性成分的d维向量;ε t为新息向量。进行Johansen检验时,将VAR模型转化为误差修正模型:

|

(3) |

其中:Π、Γ为待估矩阵。Johansen协整检验就是通过迹统计量和最大特征根统计量两方面,估计VAR模型中Π矩阵的阶数,阶数为0时,变量存在协整关系;反之,则不协整。由于迹统计量和最大特征根统计量对滞后期选择较为敏感,在确定滞后期时采用传统的AIC与SC最小值准则,同时,以似然比统计量LR作为重要参考。

(三) 误差修正模型根据Granger表述定理,若干个一阶非平稳变量间如果存在协整关系,那么这些变量一定存在误差修正模型表达式。也就是说,经济变量之间存在协整关系,则这些经济变量之间一定存在某种长期静态稳定关系,但不能反映经济变量间的短期动态关系,对变量短期关系的检验需要建立误差修正模型。双变量误差修正模型可以表达为

|

(4) |

其中:Δyt、Δxt分别为被解释变量、解释变量的短期波动;ECMt-1为上一期变量偏离均衡水平的误差,即误差修正项;α为修正系数。当误差修正项在统计上显著时,表示被解释变量在一期里的失衡有多少比例可在下一期得到纠正。

(四) Granger因果检验计量经济学中的因果关系是指变量之间的依赖性,若同阶稳定的时间序列向量存在协整关系,则变量之间至少存在一个单方向的因果关系,Granger因果检验是检验变量间因果关系的最常用方法。对于变量x、y,y自身滞后值与x滞后值的回归方程可以表示为

|

(5) |

其中:c为参数项;εt为白噪声。对βj的统计量进行F检验,若β1=β2=…=βq=0,则x不是y的Granger原因,反之,则x是y的Granger原因。类似的,交换方程中x、y的位置,可以检验y是否是x的Granger原因。

(五) 脉冲响应函数脉冲响应函数是基于VAR模型,用以分析模型收到某种冲击时,即误差项发生变化时,对分析系统的动态影响。在VAR(p)模型中,可表达为

|

(6) |

其中:Φi、Θi分别为VAR(p)模型、VMR(∞)模型的系数矩阵;L为滞后算子,且满足下列关系式:

|

(7) |

Θ q的第i行、第j列的元素可以表示为

|

(8) |

式(8)为与q相关的函数,表示在第t期其他扰动项不变、扰动项其他期的扰动为常数的情况下,第j个变量增加一单位,yi, t+q对εjt的一单位的反应。

(六) 方差分解方差分解用来分析模型中冲击对内生变量变化的贡献率,即方差贡献率(RVC),从而分析不同冲击的重要性。具体可以表示为

|

(9) |

式(9)表示根据第j个变量收到冲击的方差对yi方差的相对贡献率,从而分析第j个变量对第i个变量的影响。

三、研究结果 (一) 数据来源根据相关文献与规定,选择北京市及其主要生猪供给省份(包括河北省、河南省、山东省、吉林省、辽宁省5省)的生猪价格数据,样本期间为2008年1月上旬到2013年12月下旬,共216期。数据来源于国家发展改革委价格监测中心的中国价格信息网。

(二) 实证过程文章在模型与方法选用时主要遵循以下逻辑过程:首先,运用Johansen协整检验、误差修正模型,分别对北京市及其主要生猪供给省份市场间的长期、短期均衡关系进行研究,准确把握生猪市场整合情况;其次,在市场整合的情况下,利用Granger因果检验对北京市生猪价格与供给省份生猪价格之间的主从关系进行估计;最后,根据估计的价格关系,采用脉冲响应函数、方差分解,从外部冲击与内部解释两个角度对生猪价格进行动态研究。

1.平稳性检验

为了防止谬误回归的发生,协整检验要求时间序列一阶单整。文章在对北京市及其主要生猪供给省份价格时间序列进行协整检验之前,采用最为成熟的ADF检验方法对序列进行平稳性检验。根据原时间序列与一阶差分时间序列的线型对检验形式进行判断,前者含有截距项与趋势项,后者不含截距项与趋势项,检验结果如表 1所示。ADF检验结果表明,在1%显著水平下,原序列均为非平稳序列,一阶差分序列均为平稳序列,即时间序列为一阶单整,符合协整检验的条件。

| 表 1 时间序列平稳性检验结果 |

2.滞后阶确定

协整检验及后续实证过程主要基于VAR模型,所以需要时间序列的最优滞后阶数进行选择。参考准则包括LR、AIC、SC等,文章以AIC为最主要准则。部分检验结果如表 2所示,确定最优滞后阶数为2,又根据模型的根模均在单位圆内,可以确定建立的VAR(2)模型有很好的稳定性。

| 表 2 滞后阶数检验结果 |

3.Johansen协整检验

文章选用Johansen协整检验方法来研究时间序列间的长期均衡关系,选取迹统计量为主要指标,检验结果如表 3所示。根据检验结果,在5%显著水平下,第1个原假设被拒绝,第2个、第3个原假设被接受,可以得到r≥1、r≤1、r≤2,即r=1,说明时间序列间存在且仅存在1个协整关系。

| 表 3 Johansen协整检验结果 |

根据检验结果,将北京市生猪价格时间序列的系数标准化后,得到的协整方程可以表示为

|

(10) |

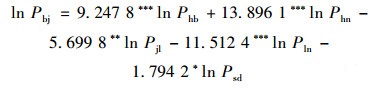

Johansen协整检验表明,北京市与河北省、河南省、吉林省、辽宁省、山东省5省均存在协整关系,供求信息能够在6省市市场间快速流动,市场效率较高。其中,河北省、河南省、辽宁省是在1%水平下显著,吉林省是在5%水平下显著,山东省是在10%水平下显著。另外,北京市与河北省、河南省为正相关的长期均衡关系,即河北省、河南省生猪价格变动会引起北京市生猪价格同向变动,系数的意义为ln Phb、ln Phn每升高1%,ln Pbj分别会上升9.25%、12.90%;北京市与山东省、吉林省、辽宁省为负相关长期均衡关系,即山东省、吉林省、辽宁省生猪价格变动会引起北京生猪价格反向变动,系数的意义为ln Psd、ln Pjl、ln Pln每升高1%,ln Pbj分别会下降5.70%、11.51%、1.79%。

需要指出的是,北京市与吉林省、辽宁省、山东省的长期均衡关系为负相关,即生猪市场在向供需平衡状态调整时,北京市生猪价格上升/下降伴随着上述3个省份价格下降/上升。认为可能存在以下两种情况:第一,生猪价格变动导致北京市与甲省份供求关系发生改变,进而影响甲省份与乙省份间的供求关系,在整体重新达到均衡之前,北京市与乙省份的生猪价格表现为反向变动。第二,以北京市生猪价格上涨,需求量降低为例,由于政策或协议的保护,北京市对甲省份的需求量不变,导致对乙省份的需求量减少,使乙省份在短期内出现“供大于求”的情况,变现为北京市价格上涨与乙省份价格下降。虽然,上述两种情况变动方式不同,但是正负相关均能反映生猪市场间的长期均衡关系。为进一步验证供给省份间的长期均衡关系,对河北省、河南省、山东省、吉林省、辽宁省5省进行两两协整检验,具体结果如图 1所示。其中,各省份间均存在协整关系,双实线、单实线、虚线分别表示在1%、5%、10%置信水平下显著,结果表明各供给省份生猪市场间存在长期均衡关系。

|

图 1 供给省份间协整检验结果 |

4.误差修正模型

协整检验表明时间序列间存在长期均衡关系,则必然存在误差修正机制使系统避免偏离长期均衡,该修正机制可以通过误差修正模型表述。根据误差修正模型估计结果,误差修正项(CointEQ1)的系数估计值如表 4所示,表示在其他参数不变的情况下,某一ln P当期变化导致的前一期非均衡误差的变化程度,负值为消除前一期的非均衡误差,正值为增加前一期的非均衡误差。根据估计值可以得出,吉林省、辽宁省的当期生猪价格变化分别会消除前一期0.54%、1.00%的非均衡误差,置信水平分别为5%、1%;河南省的当期生猪价格变化会增加前一期0.52%的非均衡误差,置信水平为1%;北京市、河北省、山东省的误差修正项系数估计值为正,但是在10%置信水平下并不显著。

| 表 4 误差修正项(CointEQ1)系数估计值 |

5.Granger因果检验

由于时间序列间存在长期均衡关系,可以采用Granger因果检验的方法对变量间的逻辑关系进行分析。整理的检验结果如表 5所示,从中可见,吉林省与北京市、河北省、河南省、山东省,以及辽宁省与北京市为单向Granger因果关系。其中,吉林省是其它4省市的Granger原因,辽宁省是北京市的Granger原因。其他变量间均为双向Granger因果,即变量互为Granger因果。由于Granger因果是统计意义上的因果关系,所以北京市及其生猪主要供给省份间的价格影响关系需要进一步分析。

| 表 5 Granger因果检验结果 |

6.脉冲响应函数

脉冲响应函数是基于VAR模型的动态研究方法,通过在扰动项上施加一个标准差大小的冲击,进而对变量间的冲击效果进行分析研究。文章选取72期进行长期分析,考究北京市对其自身,以及北京市对主要生猪供给省份冲击的反应,具体的脉冲响应图如图 2所示。从中可见,北京市受到自身冲击后迅速升高,在第2期达到峰值,然后急剧下降且降低的速率逐渐减小,在第23期下降速率趋于稳定,然后以较为缓和的速度逐渐下降。北京市对来自河南省、吉林省的冲击反应较为相似,表现为增速较快并且均在第17期前后达到峰值,然后呈现缓慢降低的趋势,各自的峰值约为0.015、0.017。北京市对来自辽宁省、山东省的冲击反应均表现为短期内迅速小幅上升(峰值约为0.002 5),然后逐渐降低至0以下(原因与本节长期均衡关系负相关同质,此处不再特别说明),最后缓慢趋向于0,区别在于两者分别在第3期、第5期达到峰值,在第11期、第33期前后达到最低值,最低值分别为-0.002 5、-0.007。北京市对来自河北省的冲击反应表现为短期内迅速上升并且在第6期达到峰值0.007,然后以较稳定的速度缓慢降低。

|

图 2 北京对自身及主要生猪供给省份冲击反应情况 |

7.方差分解

方差分解将变量间的预测均方误差分解成系统内各变量的冲击贡献率,是一种异于脉冲响应函数的动态研究方法。北京市生猪价格变动方差分解结果如表 6所示,北京市自身冲击对方差变动的解释力度随期数不断减小,在第48期趋于稳定,约为21.8%;河北省、河南省、吉林省、辽宁省、山东省的冲击对北京市方差变动的解释力度随期数逐渐增大,分别在第35期、第48期、第35期、第35期、第60期前后趋于稳定,稳定后的解释力度分别为0.4%、17%、55%、0.8%、5%。

| 表 6 LnPbj方差分解结果 |

四、结论与建议

文章基于2008—2013年的旬度价格数据,采用Johansen协整检验、Granger因果检验、误差修正模型和脉冲响应函数等方法,对北京市及其主要生猪供给省份市场间价格联动进行了实证研究。研究发现:

第一,北京市及其主要生猪供给省份的生猪整合程度很高,价格信息能够在各省市间快速传递。Johansen协整检验结果表明,北京市与5个供给省份均存在协整关系,其中,北京市与河北省、河南省为正相关的长期均衡关系,与吉林省、辽宁省、山东省为负相关长期均衡关系;根据误差修正模型,北京市与河南省、吉林省、辽宁省在短期内存在均衡关系,市场整合程度较高。

第二,各省市间生猪价格相互影响,但总体上供给省份的生猪价格处于主导地位,北京市的生猪价格处于被动地位。Granger因果检验表明,除北京市不是吉林省、辽宁省的Granger原因外,各省市间基本互为Granger因果,从统计意义上讲,供给省份生猪价格对北京市生猪价格有一定的决定作用。

第三,北京市生猪价格对自身及其主要供给省份的冲击反应在呈现多样化,总体具有反应迅速、衰退缓慢的特点。根据脉冲响应函数的结果,北京市对自身冲击的反应最为迅速,衰退的也最快;对来自河北省、河南省、吉林省冲击的反应较为相似,差异在于河南省、吉林省的峰值远高于河北省的峰值,且峰值出现的较晚;对来自辽宁省、山东省冲击的反应在初期与总体基本一致,区别在于逐渐降到0以下,即在冲击发生中后期对价格回归平稳有负作用。

第四,各供给省份对北京市生猪价格变动的影响力存在很大差异。方差分解的结果表明,对于北京市生猪价格变动的解释力,吉林省占比超过半数,约为55%;北京市自身、河南省解释力适中,均在20%左右;山东省、河北省、辽宁省解释力很小甚至基本没有解释力。

从研究结论可以看出,虽然北京市及其主要生猪供给省份间的市场整合程度较高,但是对价格冲击的反应周期过长、价格变动解释力差异过大的问题比较突出。要实现生猪价格稳定、降低生猪价格非正常波动频率,需要做好以下两点:第一,继续深化基础设施、流通装备的升级,出台支持政策、废除限制政策,最大限度地提高生猪价格信息流通速度与质量;第二,在供需调节方面,要坚持“市场调节为主,政府干预为辅”的方法,不仅要实现区域整体的供需平衡,而且要使区域内需求方与各供给方的流通量相对平衡。

| [1] | 祁春节, 王伟新, 魏金义. 我国农产品产销价格的联动性实证分析[J]. 华中农业大学学报:社会科学版,2013 (1) :6–11. |

| [2] | 武拉平. 我国小麦、玉米和生猪收购市场整合程度研究[J]. 中国农村观察,1999 (4) :23–29. |

| [3] | 郭利京. 中国养猪业市场整合研究[J]. 江苏农业大学学报:社会科学版,2011 (3) :59–64. |

| [4] | 武拉平. 农产品地区差价和地区间价格波动规律研究——以小麦、玉米和生猪市场为例[J]. 农业经济问题,2000 (10) :54–58. |

| [5] | 孙顶强, 徐晋涛. 从市场整合程度看中国木材市场效率[J]. 中国农村经济,2005 (6) :37–45. |

| [6] | 罗峰, 牛宝俊. 国际农产品价格波动对国内农产品价格的传递效应——基于VAR模型的实证研究[J]. 国际贸易问题,2009 (6) :16–22. |

| [7] | 文春玲, 田志宏. 我国玉米市场整合及区域间价格传导研究[J]. 价格理论与实践,2013 (11) :55–56. |

| [8] | 李建平, 张存根. 加入WTO对我国养猪业的影响及对策[J]. 农业经济问题,2000 (4) :13–16. |

| [9] | 韩一杰, 刘秀丽. 中国猪肉价格波动对其他部门产品价格及CPI的影响测算[J]. 中国农村经济,2011 (5) :12–20. |

| [10] | 王绍飞, 俞勤, 王立红. 北京市猪肉市场供需及流通概况[J]. 饲料广角,2010 (11) :24–25. |